源泉 徴収 の 免除 証明 書

古典 部 シリーズ 鏡 に は 映ら ないA2-22 外国法人又は非居住者に対する源泉徴収の免除証明書の . 外国法人又は非居住者に対する源泉徴収の免除証明書交付(追加)申請書(PDF/261KB) [提出先] 法人税又は所得税の納税地の所轄税務署に提出してください(税務署の所在地については、国税庁ホームページの「組織(国税局・税務署等)」の「 税務署の . 源泉免除証明書の概要と対象所得 - 須賀国際税務会計事務所. 源泉免除証明書の交付を受けようとする場合、上記の要件を満たす外国法人は、所轄の税務署長に「外国法人又は非居住者に対する源泉徴収の免除証明書の交付(追加)申請書」を提出する必要があります。 申請書を提出してもすぐに源泉免除証明書が交付されるわけではなく、申請書の提出後交付までには、1か月程度の期間を要することになります。 また、源泉免除証明書には有効期間が設定されています。 そのため、一度交付を受けた後も証明書の定期的な更新が必要です。 国税庁ウェブサイト: [手続名]外国法人又は非居住者に対する源泉徴収の免除証明書の交付(追加)申請. 1.「外国法人等に対する源泉徴収の免除証明書」の制度. ドルミ 錦糸 町 大興 ビル

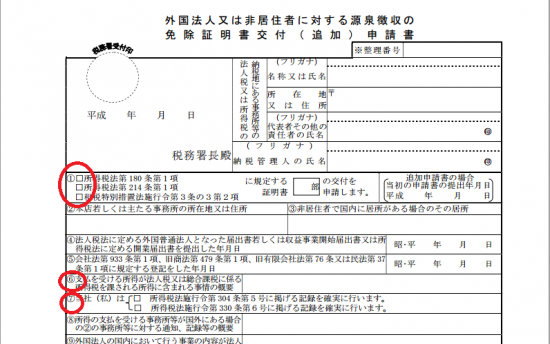

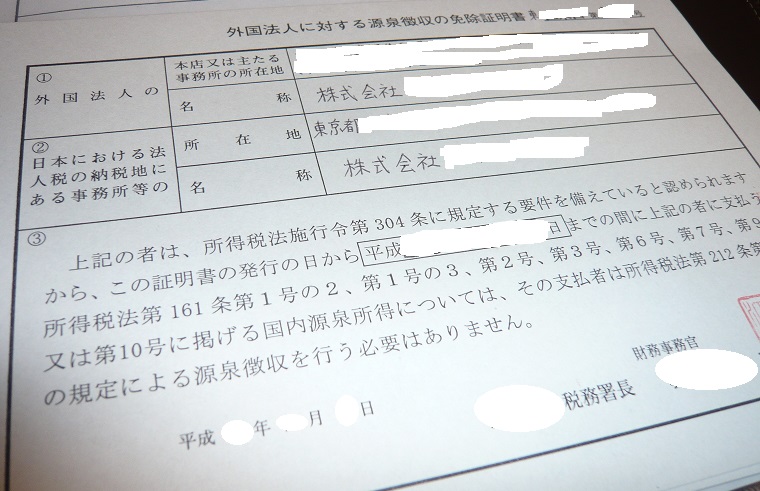

カーテン 生地 はぎれ ハンドメイド2021年10月15日. 1.「外国法人等に対する源泉徴収の免除証明書」の制度. 外国法人又は 非居住者 (以下「外国法人等」)に対して、日本国内で源泉徴収の対象となる 国内源泉所得 の支払いをする者は、源泉徴収義務者として、その支払いの際、原則として、所得税及び復興特別所得税を源泉徴収しなければなりません。 しかし、日本にPE(恒久的施設)を有している外国法人等が源泉免除証明書という書類を支払者に提示した場合、一部の支払いについては源泉徴収の免除を受けることが可能になります。 これが、 「外国法人等に対する源泉徴収の免除証明書」 (以下「免除証明書」)といわれる制度です。. 免除証明書の提示を受けた場合の源泉徴収と租税条約について . 2017.03.25. 免除証明書の提示を受けた場合の源泉徴収と租税条約について【国際取引の税務~支払編・事例⑯〜】 外国法人に対して何らかの支払いをする際には、その支払いが源泉徴収の対象となるかどうかを判断する必要があります。 ただし、外国法人であっても日本に支店などを設けている場合には、源泉徴収が不要となるケースもあります。 今回は、外国法人の日本支店から「源泉徴収の免除証明書」を提示された場合に、支払側がどのように対応したら良いかを解説します。 【支払編・事例⑯】免除証明書の提示を受けた場合. 【質問】 外国法人から免除証明書を提示されたらどうするか?. 「源泉徴収免除制度」の概要 - KaikeiZine. 「源泉徴収の免除証明書」を入手するための手続き. 国内に恒久的施設を有する外国法人等は、一定の要件を満たしている場合には、所轄税務署から「源泉徴収の免除証明書」の交付を受けることができます。 外国法人等が「源泉徴収の免除証明書」の交付を受けるためには、以下の要件を満たした上で、「外国法人又は非居住者に対する源泉徴収の免除証明書交付(追加)申請書」を所轄税務署長に提出します。 (要件) ・「外国普通法人となった旨の届出書」等を提出していること. ・会社法または民法の規定による外国法人の登記の規定による登記をすべき外国法人にあっては登記を行っていること. 免許 取り立て の 人 に オススメ の 車

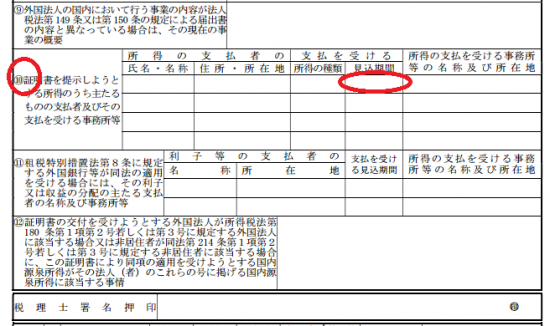

手 の 節々 が 痛い・源泉徴収の免除規定の適用を受けようとする国内源泉所得が、法人税の課税対象となっていること. 【税に関すること】外国法人に対する源泉徴収の免除証明書 . 外国法人に対する源泉徴収の免除証明書を発行してもらうためには、「 外国法人又は非居住者に対する源泉徴収の免除証明書交付(追加)申請書(PDF/98KB) 」を提出する必要があります。 参考までに私が作成した申請書に記載した事項(一部)は次のとおりです。 [aside type="boader"]① 180条第1項をチェックしました。 ⑥ 最初の手続きの時には「恒久的施設を有するため」と記載しました。 ⑦ 304条第5号をチェックしました。 [/aside] 180条第1項の規定による免除を受けるための条件として証明書を提示した相手先の氏名、提示年月日等を記録する必要があるため、この項目でその意思表示をします。. 申請・届出手続(源泉所得税関係) | 【e-Tax】国税電子申告 . 非居住者に対する源泉徴収の免除証明書交付申請 外国法人又は非居住者に対する源泉徴収の免除証明書交付(追加)申請書 源泉所得税の納期の特例の承認に関する申請 源泉所得税の納期の特例の承認に関する申請書. 外国法人又は非居住者に対する源泉徴収の免除証明書の交付 .

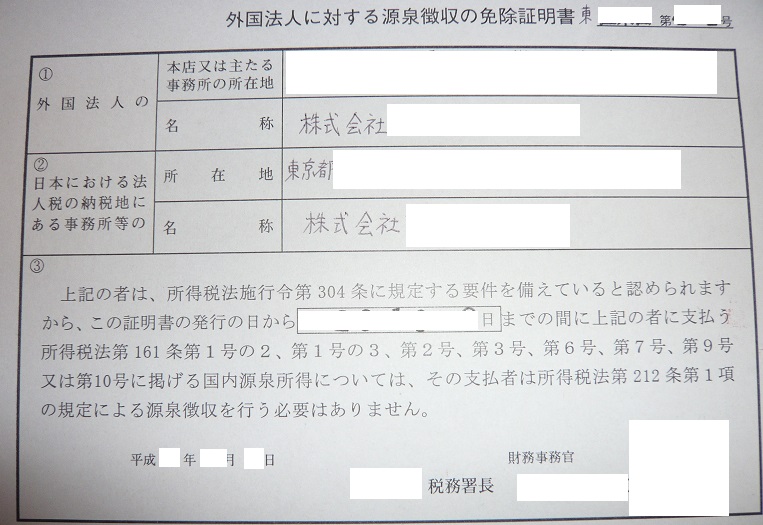

天童 よしみ の 身長そこで、外国法人の申請に基づき、所轄の税務署長は「源泉徴収の免除証明書」を発行します。 この証明書の提示により、報酬の支払者は源泉徴収の義務が免除されます。 日本で支店をおいて活動しているわけですから、ちゃんと日本でも税金を納めていて、税金を逃れるという心配も少ない可能性が高いからだと考えられます。 「源泉徴収の免除証明書」ですが、日本へ進出したばかりの外国法人がもともと知っているなんて言うことは少ないと思います。 知らないまま取引を行い、報酬の支払者も源泉徴収が必要であることに気づいていないと、報酬の支払者側で源泉徴収義務違反が生じてしまいます。 お客様が請求書通りに支払って源泉徴収義務違反となってしまったというのは、外国法人にとってもお客様の信頼を損なう可能性があります。. 「源泉徴収の免除証明書」により、免除している場合には改正 . 「源泉徴収の免除証明書」により、免除している場合には改正適用時期にご注意を | 税務情報. 平成26年度税制改正では、外国法人や非居住者への日本での課税について、OECDのモデルに沿って「総合主義」から「帰属主義」へと変更されています。 これにより、国内法が租税条約(租税条約は帰属主義)との課税の調和が図れる仕組みへと近づいています。 この改正は、外国法人は平成28年4月1日以後開始事業年度分から、非居住者は平成29年分以後から適用されることとなっています。 平成26年度税制改正の解説. ww.mof.go.jp/tax_policy/tax_reform/outline/fy2014/explanation/index.html. 国税庁「源泉徴収免除制度の対象となる国内源泉所得の改正に . 公表された「源泉徴収免除制度の対象となる国内源泉所得の改正について」は2ページのリーフレットで、その内容(主な見出し)は、以下のとおりです。 源泉徴収免除制度の概要. 改正の概要. 源泉徴収. 適用関係. 「源泉徴収の免除証明書」について. 以上. 無料メールマガジン TKCエクスプレスのご紹介. TKCエクスプレスの最新トピック. 2024.03.04 国税庁 国税庁「e-Taxの利用件数」等を公表. 2024.03.04 国税庁 国税庁「「給与支払者向け定額減税説明会」に関する情報」等を公表<源泉所得税関連>. 8-(2)外国銀行に対する源泉徴収免除証明書制度の廃止 - 内閣府. この源泉徴収免除証明書は、源泉徴収義務者たる融資先が利子を支払う際、その利子が 1)支店に帰属するものか(この場合、源泉徴収免除可)、2)本店に帰属するものか(この場合、源泉徴収必要)の区分を承知するために必要とされている。 なお、従前は、外国銀行等からの貸付利子に係る源泉徴収が免除されるためには、源泉徴収免除証明書を借主に提出する方式がとられていたが、平成7年3月に、外国銀行に対する源泉徴収免除制度の原則は維持しつつも、制度の簡素化を図る趣旨で、提示方式に改められた。 (3) 外国法人が課税の特例の適用を受けるための主な要件. ・外国普通法人となった旨の届出書を提出していること。 ・登記が必要な外国法人は、その登記をしていること。. ゾフルーザ カロナール 飲み 合わせ

誤診 され た 場合非居住者に係る源泉徴収 - 渋谷区・税理士事務所 わたしの税務 . 源泉徴収の免除証明書の交付申請-国税庁. 最後に. 不動産の賃貸借において、賃貸人が居住者から非居住者に変更になることは、それほど珍しい話ではありません。. 源泉徴収の免除証明書の交付を受けている外国法人又は非居住 . 源泉徴収の免除証明書の交付を受けている外国法人又は非居住者が証明書の交付要件に該当しなくなったことの届出書) [提出先]. み づま 祭り

水 の ろ過 の 仕方法人税又は所得税の納税地の所轄税務署に提出してください(税務署の所在地については、国税庁ホームページの「国税庁紹介」の「所在地及び管轄」をご覧下さい。 )。 [受付時間]. 高島 礼子 の ヌード

恋 と 運命 の 真実 無料8時30分から17時までです。 [相談窓口]. 最寄りの税務署 (源泉所得税担当) [審査基準]. -. [標準処理期間]. -. [不服申立方法]. -. [備考]. -. 参照元 : 国税庁 ww.nta.go.jp/. カテゴリー1又は2の企業において就労する者及びその家族 . カテゴリー1又は2の企業において就労する者及びその家族(配偶者又は子)に係る在留資格認定証明書交付申請手続の取扱いについて. 平成27年3月 法務省入国管理局. 企業活動の国際化に伴い,高度な技術を有する外国人の雇用や企業内における転勤が増加し . 転職先へ前職の源泉徴収票は提出必須?もらい方や年末調整に .

唇 の 下 ザラザラ1. 目的:所得証明書は個人の所得や納税状況を証明するために提出されるのに対し、源泉徴収票は給与や賞与などの所得支払いに伴う源泉徴収税の情報を提供するために発行されます。. 2. 発行元:所得証明書は個人が所得税を納める際に税務署から取得 . 【日本の不動産を有する海外在住の方向け】賃貸料に源泉徴収が必要?. み ぐさ 畳

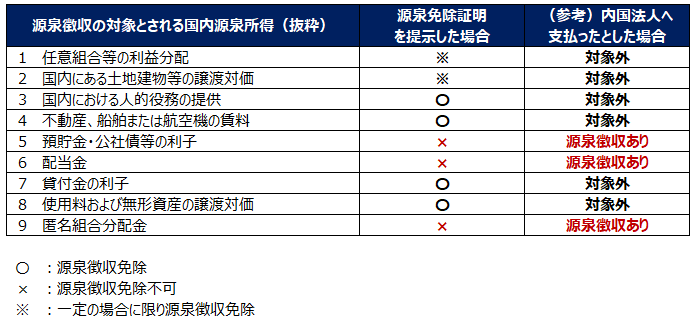

れ び とら ジェネリック 通販一方、例外としてオーナー側から源泉徴収の"免除証明書"の提示を受けていれば、源泉徴収義務が免除される。免除証明書とは、オーナーが日本国内に恒久的施設(pe)を有しているなど一定の要件を満たした上で、所轄税務署長に必要事項を記入した . 日米公的年金にかかる税金 〜外国で受給する際の源泉徴収税〜 | U.S. FrontLine | フロントライン. つまり居住国(米国)で申告納税するので、日本側での源泉徴収を免除してもらうわけです。 米国居住者の場合、この書類の他IRS発行の居住証明書(IRS Form 6166)の提出も必要なのですが、取得に時間と費用がかかるためやや面倒です。. 芸能人の役務提供に関する事業を行う個人事業者に対する所得税の源泉徴収免除証明書の交付(追加)申請 | 税理士探しをサポートする日本最大級の . 芸能人の役務提供に関する事業を行う個人事業者に対する所得税の源泉徴収免除証明書の交付(追加)申請など書類の書き方については、税理士紹介も行っています。 | 税理士を探すなら日本最大の税理士総合サイトt-shien. 非居住者・外国法人への支払いに係る源泉徴収 - 須賀国際税務会計事務所. 日本国内の事業者が、非居住者や外国法人など海外の事業者と取引をする場合、その海外事業者に対して日本から対価の支払いを行うことになりますが、その支払の内容によっては支払者に源泉徴収義務が課されることがあり、後日源泉徴収もれと指摘される場合があります。. アメリカ在住の人に源泉徴収対象の使用料を支払ったときの租税条約の届出書の書き方 - フリービズコンサルティング/戸村涼子税理士事務所. 租税条約の適用をして源泉徴収を免除又は減免するには、. 「租税条約に関する届出書」 を支払者の所轄の税務署に. 提出しなければなりません。. 提出期限は、 非居住者が支払を受ける日の前日 までです。. 非居住者が、届出書を作成して支払者を通じて . No.2889 租税条約に関する源泉徴収税額の還付請求|国税庁. 届出書の電磁的方法による提供については、コード2888「租税条約に関する届出書の提出(源泉徴収関係)」を参照してください。 対象者または対象物. 源泉徴収の対象となる国内源泉所得の支払を受ける非居住者等. 手続き 申告先等. 所轄税務署(支払者 . 源泉徴収票とは?見方や発行時期、何に使うのか分かりやすく解説 | 経営者から担当者にまで役立つバックオフィス基礎知識 | クラウド会計ソフト . 源泉徴収票とは、1年間の「給与収入」「納付した所得税額」「控除額」などが記載された書類のことです。収入の証明としてもよく使われます。 この記事では、源泉徴収票の見方や、源泉徴収の仕組み、いつ発行されるのかなど、分かりやすく解説します。. A2-21 芸能人の役務提供に関する事業を行う個人事業者の氏名、住所等の変更又は証明書の交付要件に該当しなくなったことの届出. 源泉徴収の免除証明書の交付要件に該当しないこととなった場合 * なお、内国法人に対して支払う芸能人の役務提供に係る報酬・料金については、平成15年4月1日以後に支払うべきものから源泉徴収義務が廃止されていますので、同日以後、この手続も不要 . PDF 「経営・管理」に係る提出書類一覧【カテゴリー1・2・3・4共通】 (在留期間更新許可申請用). ※1月1日現在お住まいの市区町村の区役所・市役所・役場 から発行されます。 ※1年間の総所得及び納税状況(税金を納めているかどう か)の両方が記載されている証明書であれば、いずれか一方 でかまいません。 7 外国法人の源泉徴収に対する免除証明書 . PDF (表面) 非居住者に対する源泉徴収の免除証明書. の対象国内源泉所得の支払の場所並びに証明書の提示年月日を帳簿に記載しなければなりません。 (5) 証明書の記載事項を訂正したときは、証明書は無効となります。 2 この証明書の提示を受けた者は、次のことに注意してください。. 外国法人へ支払うサービスフィーの源泉徴収 - 須賀国際税務会計事務所. 外国法人日本支店に帰属する場合:源泉免除証明書の提示; 外国法人日本支店に帰属しない場合;租税条約届出書の提出; 源泉免除証明書:サービスフィーが日本支店に帰属する場合. サービスフィー(人的役務の提供対価に該当することを前提としています。. A2-29 退職所得の受給に関する申告(退職所得申告)|国税庁. 和 式 トイレ を 洋式 に ホームセンター

男性 が 女性 に 綺麗 と 言う 心理この申告を行わない場合は、その退職手当等の金額につき20.42%の税率による源泉徴収が行われることとなります。. (注2) 退職所得の受給に関する申告書を提出した方におかれましても、その年分について、医療費控除や寄附金控除の適用を受けるなどの . 【国際取引の税務〜支払編⑦〜】租税条約届出書を提出しなかった場合 | 杉並区西荻窪・吉祥寺の税理士|杉並創業支援サポートオフィス 下島聡司税理士事務所. 嚥下 舌 骨 の 動き

減免措置を適用して源泉徴収しなかった場合. こちらは、たとえば原則通りの源泉徴収税率が20.42%で、租税条約の適用により源泉免除となるような場合に、 租税条約届出書を提出せず 、しかも源泉徴収も行わなかったようなケースです。. No.2885 非居住者等に対する源泉徴収のしくみ|国税庁. 源泉徴収税額の納付. 源泉徴収した所得税および復興特別所得税は、原則として徴収した日の属する月の翌月10日までに「非居住者・外国法人の所得についての所得税徴収高計算書(納付書)」(割引債の償還差益(差益金額)、特定口座内保管上場株式等の . パート・アルバイト等の給与で源泉徴収しなくていい条件とは?. パートやアルバイトの方で、源泉徴収されていない方もいるかもしれません。これらの方には特例で源泉徴収しなくてよい場合があります。ただし、ケースは限定されています。丙欄と呼ばれます。今回はこの丙欄につき解説します。. 外国人オーナーが所有する不動産の賃料に対する源泉徴収について | Living in Tokyo | Real estate . ただし、不動産オーナーが源泉徴収免除証明書の交付を所轄の税務署から受け、貸借人に提出していることが条件です。 貸借人による納付があった以後、源泉徴収された税額は恒久的施設が確定申告・法人税申告を行う段階で精算されます。. 特定技能外国人や技能実習生に課される税金と年末調整の流れ・ポイント | Onodera User Run(オノデラユーザーラン). 1.特定技能外国人や技能実習生が「給与所得者の扶養控除等(異動)申告書」などの書類を提出する; 2.給与所得の源泉徴収税額表に基づき源泉徴収を行う; 3.必要書類を作成・提出し、税金を精算する この流れは、日本人労働者の年末調整と変わりません。. 在留資格変更許可申請(ビザ変更)-必要書類, 要件, 時期, 手続の流れ - 埼玉県さいたま市のビザ(就労・配偶者・永住)の申請・文書認証なら . 外国法人の源泉徴収に対する免除証明書その他の源泉徴収を要しないことを明らかにする資料 (2) 上記(1)を除く機関の場合 ア:給与支払事務所等の開設届出書の写し イ:次のいずれかの資料 (ア) 直近3か月分の給与所得・退職所得等の所得税徴収高計算書 . 非居住者(海外オーナー)の部屋を借りる場合の源泉徴収税 - CreaVision - コラム. そのため、一定の要件を満たしていれば、税務署長から免除証明書を受けて、賃料所得について源泉徴収の免除が受けられます。 ・ 非居住者が証明書を受けるための要件 ①開業届などを提出している ②納税管理人の届け出をしている. 個人住民税と特別徴収について | 個人住民税の特別徴収推進ステーション | 個人住民税 | 東京都主税局. 個人住民税の納付方法とは? 納付方法は、「 特別徴収 」と「 普通徴収 」があります。 給与所得者については、6月から翌年5月までの毎月の給料から徴収されます( 特別徴収 )。 その他の方については、区市町村から送付される納税通知書で、年4回に分けて納めます( 普通徴収 )。. 源泉所得税の軽減又は非課税の対象となる所得の種類及び届出書の様式|国税庁. 源泉所得税の軽減又は非課税の対象となる所得の種類及び届出書の様式. このページでは、「外国居住者等の所得に対する相互主義による所得税等の非課税等に関する法律」(以下「外国居住者等所得相互免除法」といいます。. )第2章((国内源泉所得等 . タイの主な税金・税務申告書類について - Thai-Japanese Investment Research Institute. タイ国内で事業を営まない法人への海外送金に対する源泉徴収税はPND54(Por Ngor Dor 54)という税務申告書で申告します。. タイ国内取引の場合、PND3やPND53に記載されるのは源泉徴収税額の合計ですが、PND54の場合、国外法人の社名や住所、支払内容等の詳細も . 在留資格「経営・管理」 | 出入国在留管理庁 - 法務省. 前年分の職員の給与所得の源泉徴収票等の法定調書合計表を提出できない理由を明らかにする次のいずれかの資料 (1)源泉徴収の免除を受ける機関の場合 外国法人の源泉徴収に対する免除証明書その他の源泉徴収を要しないことを明らかにする資料 1通. 非居住者の国内不動産に係る賃貸料収入は国内源泉所得に非該当 | ニュース | 税務会計経営情報サイト TabisLand. 税ニュース. 2017.07.25. 非居住者の国内不動産に係る賃貸料収入は国内源泉所得に非該当 非居住者による国内不動産の貸付けに伴う賃貸料収入が国内源泉所得に該当するか、また源泉徴収の免除の要件を満たすか否かの判断が争われた事件で国税不服審判所は、非居住者に対する源泉徴収の免除の . A3-8 租税条約に関する届出(人的役務提供事業の対価に対する所得税及び復興特別所得税の免除)|国税庁. 上記[概要]欄の源泉徴収税額の免除を受けようとする者 [提出時期] 国内においてその事業を開始した日以後最初にその対価の支払を受ける日の前日までに提出してください。この届出書の提出後その記載事項に異動が生じた場合も同様です。. Lps(投資事業有限責任組合)の源泉徴収 - Spc・ファンド監査、税務顧問 冨部会計事務所. 但し、一定の要件を充たした非居住者等の組合員は、所轄税務署長より免除証明書の交付を受けることで源泉徴収は免除されます。 LPS(投資事業有限責任組合)の源泉徴収 - SPC・ファンド監査、税務顧問 冨部会計事務所. PDF 源泉徴収の免除証明書の交付を受けている外国法人又は 非居住者が証明書の交付要件に該当しなくなったことの届出書. 源泉徴収の免除証明書の交付を受けている外国法人又は非居住者が. 証明書の交付要件に該当しなくなったことの届出書の記載要領等. 1 「所在地」 、「名称」、「法人番号」 及び「代表者その他の責任者の氏名」の各欄には、日本における. (平成28年12月20日裁決) | 公表裁決事例等の紹介 | 国税不服審判所. 以下同じ。)第214条第1項に規定する非居住者に対する源泉徴収の免除証明書(以下「本件証明書」という。)の交付を受けるために必要となる次表の「名称」欄の各書類を、「提出年月日」欄の日に提出している。. フリーランスの報酬・料金に対する源泉徴収(基本的なポイントを押さえる) | 税理士かわべのblog. 証明書の交付を受ける申請手続きになります。 フリーランスの報酬や料金に対する源泉徴収の計算方法. フリーランスの報酬や料金に対する源泉徴収の計算方法は、報酬や料金の種類によって異なります。 特徴的なものをいくつか記載しておきます。. Adobe Stock コントリビューターの税金に関する FAQ. ビデオの源泉徴収率は他のファイル形式とは異なる場合があります。 国別の源泉徴収率をご覧ください。 米国と租税条約を締結していない国の居住者の場合:通常はフォーム w-8 ben を提出します。すべての販売に 30%の源泉所得税が適用されます。. 外国居住者等所得相互免除法第2章関係(台湾関係)|国税庁. 10 外国居住者等所得相互免除法に関する割引債の償還差益に係る源泉徴収税額の還付請求(発行時に源泉徴収の対象となる割引債)[様式9] 11 外国居住者等所得相互免除法に関する源泉徴収税額の還付請求(発行時に源泉徴収の対象となる割引債を除く). 非居住者と外国人の年末調整、源泉徴収(税率・還付・免除)扶養控除の必要書類は? | 労務search. 非居住者は、給与を支払う際の源泉徴収のみ必要となります。源泉徴収税率は、20.42%です。 . 租税条約に基づく税金の軽減・免除申請を行うには、非居住者等が会社に以下の書類を届けなくてはなりません。 . 居住者証明書(相手国における居住者である